导读:行业主要上市企业:目前,中国金属包装行业上市企业主要有万顺新材(300057)、宝钢包装(601968)、奥瑞金(002701)、华源控股(002787)、中粮包装(00906.HK)、嘉美包装(002969)、英联股份(002846)等。

本文核心数据:金属包装产业产业链、金属包装行业规模以上企业数量、金属包装行业规模以上企业销售收入、金属包装行业进口额、金属包装行业出口额。

1、定义

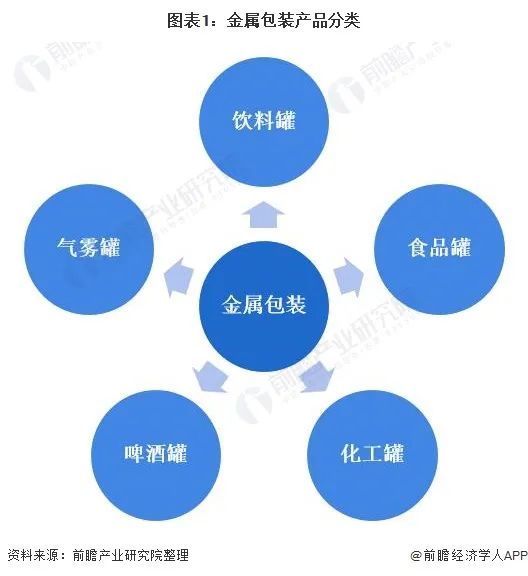

金属包装是指采用金属薄板制成的薄壁包装容器,主要产品有饮料易拉罐、食品罐、化工罐、啤酒罐和气雾罐等。

2、产业链剖析:上下游关系密切

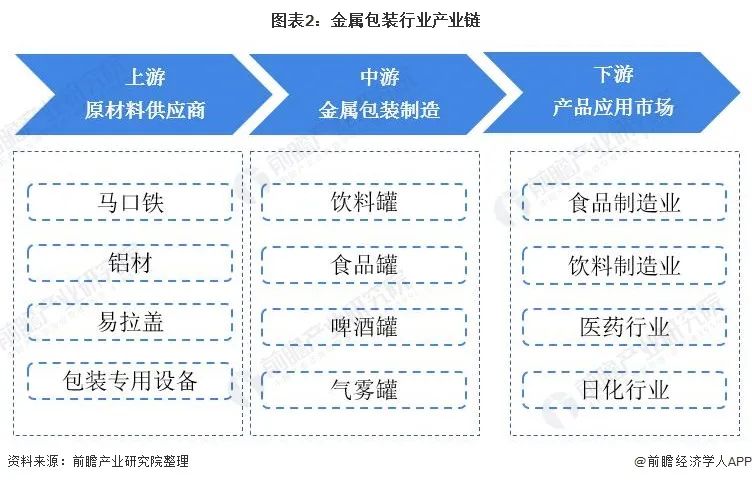

金属包装行业上游为钢铁行业,以马口铁、铝材行业等供应商为主,原材料的价格将直接决定金属包装的成本,进而影响企业的利润。下游为食品饮料、酒类、医药、日化产品等,下游消费景气度与金属包装需求紧密相关。

中国金属包装行业产业链如下:

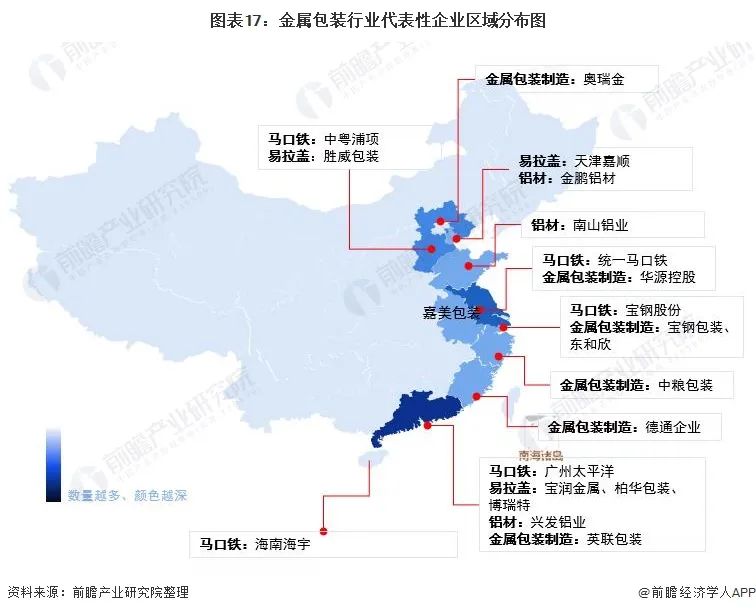

金属包装上游原材料供应商代表企业有天津嘉顺、南山铝业、统一马口铁、宝钢股份、广州太平洋等;中游金属包装制造行业代表企业有中粮包装、宝钢包装、嘉美包装等。

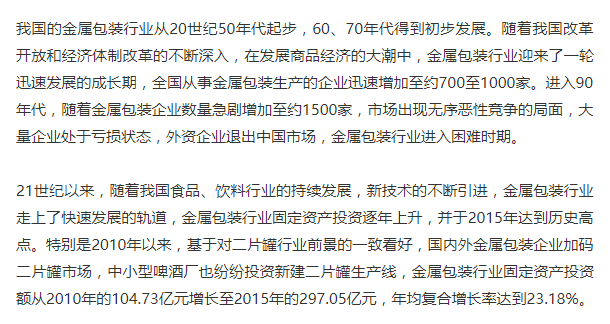

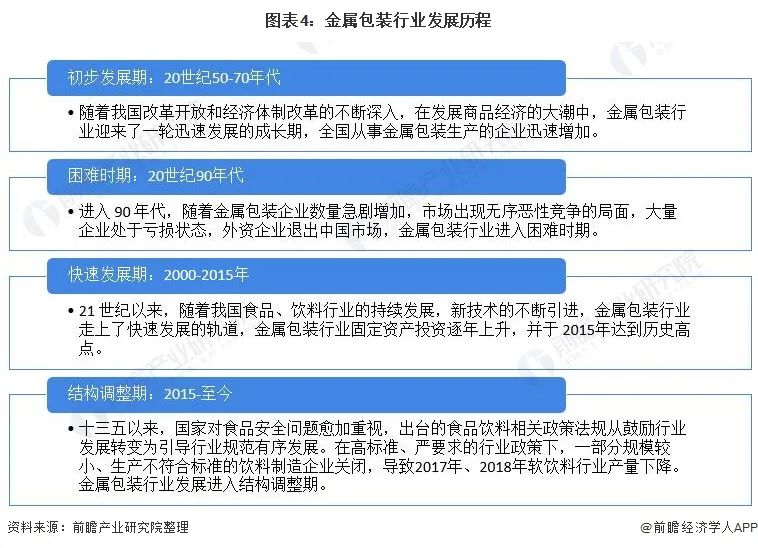

十三五以来,国家对食品安全问题愈加重视,出台的食品饮料相关政策法规从鼓励行业发展转变为引导行业规范有序发展。在高标准、严要求的行业政策下,一部分规模较小、生产不符合标准的饮料制造企业关闭,导致2017年、2018年软饮料行业产量下降。受下游食品饮料行业需求下降的影响,金属包装行业的收入规模出现一定程度下滑。

1、绿色升级导致行业企业数量下降

当前,国家进入低增长、稳增长的历史新时期,先后推出一系列食品安全法规,环保绿色规则,推动产业全面绿色升级,金属包装容器制造行业面临着行业淘汰落后产能,供给侧改革深化的新环境。2020年我国金属包装行业规模以上企业(年营业收入2000万元及以上全部工业法人企业)734家,较2019年减少了1家。

2、行业需求规模出现负增长

目前,饮料罐是金属包装下游需求中占比最高的细分品类,占比约33%;其次是金属盖,占比约15%;金属大罐、食品罐和化工罐占比分别为13%、12%和11%。

3、行业利润大幅增长

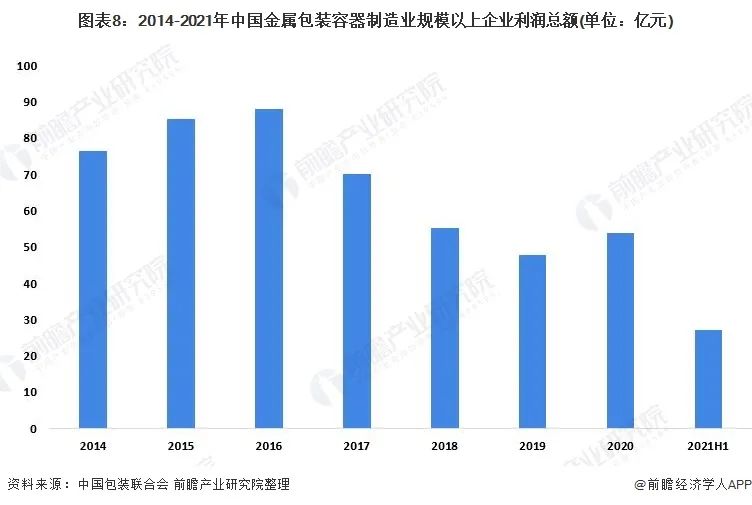

2020年,全国金属包装容器制造行业累计完成利润总额54.05亿元,同比增长8.69%。2021年上半年,行业规模以上企业累计完成利润总额27.06亿元,同比增长67.12%。

2020年中国金属包装行业利润率为4.99%,较2019年的4.11%提升0.88%。2021年上半年,金属包装容器制造行业累计营业收入利润率为4.15%,同比增长0.84%。

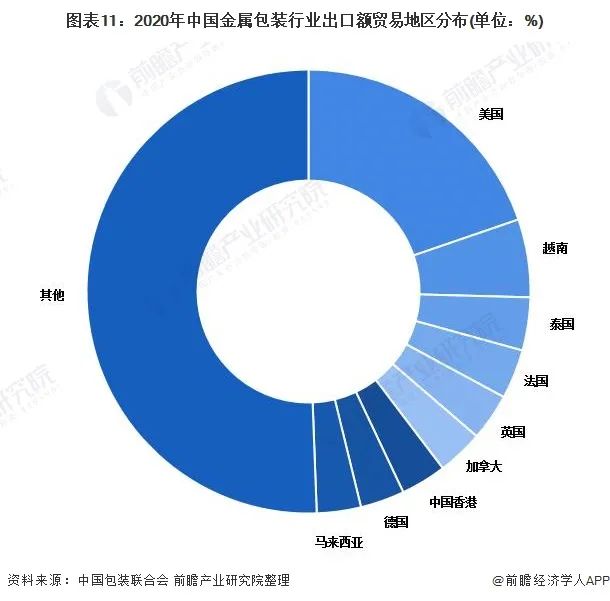

4、广东为我国金属包装最大出口地区

金属包装包装工业的重要组成部分。金属包装容器企业主要为食品、饮料、油脂、化工、药品及化妆品等行业提供包装服务。

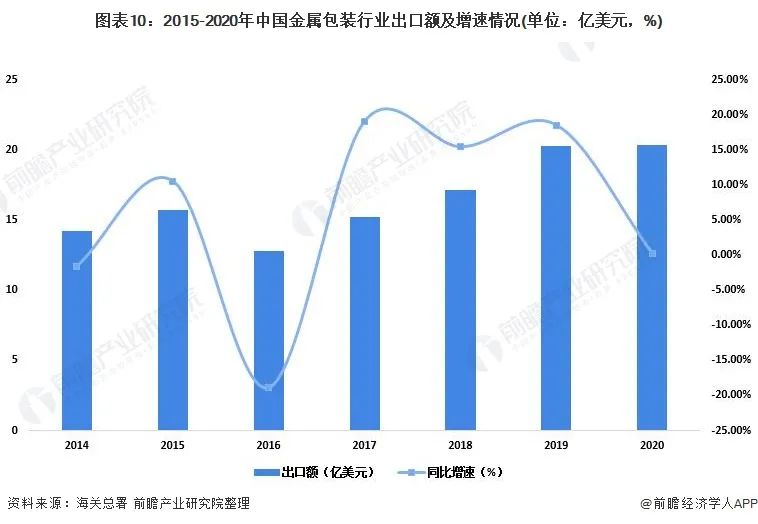

近年来,随着我国对外贸易规模的不断扩大,金属包装行业出口市场规模不断增长。根据海关总署数据显示,2020年我国金属包装行业累计完成出口额20.34亿美元,同比增长0.20%,受新冠疫情影响,出口额增速较2019年大幅下降。

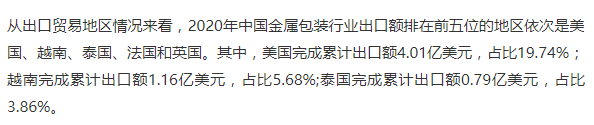

从出口来源地情况来看,2020年我国金属包装出口额排在前五位的地区依次是广东、浙江、福建、江苏和山东。其中,广东完成累计出口额10.52亿美元,占比51.72%;浙江完成累计出口额3.19亿美元,占比15.68;福建完成累计出口额2.1亿美元,占比10.34%。

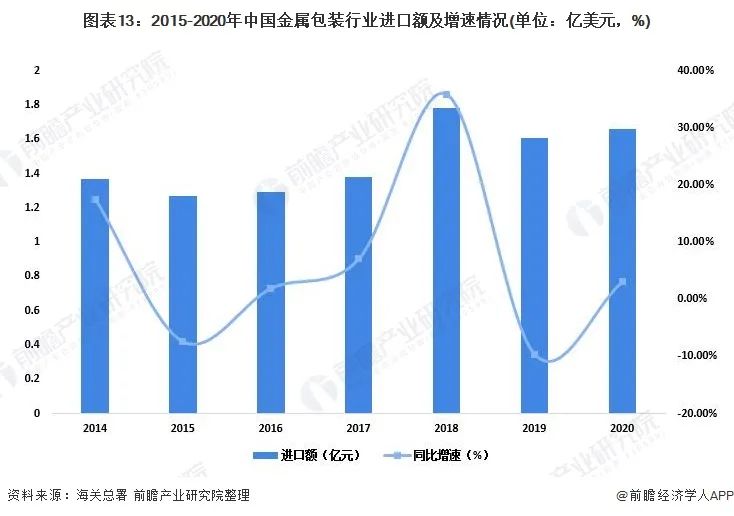

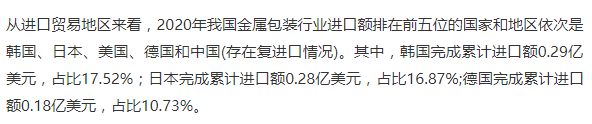

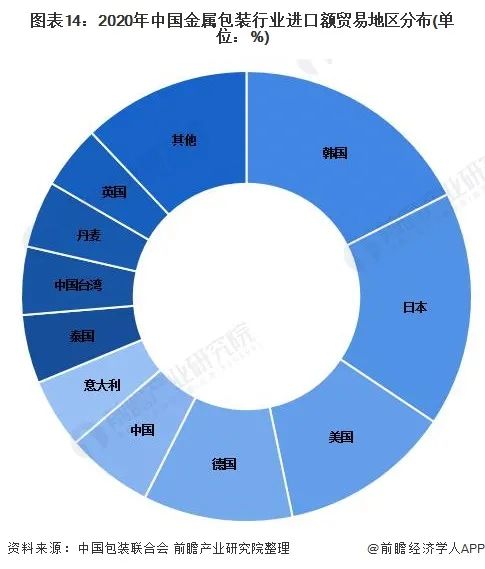

5、进口额恢复增长

在金属包装行业进口市场上,经历了2019年的下降后,2020年我国金属包装行业进口额有所回升,累计完成进口额1.66亿美元,同比增长3.05%。

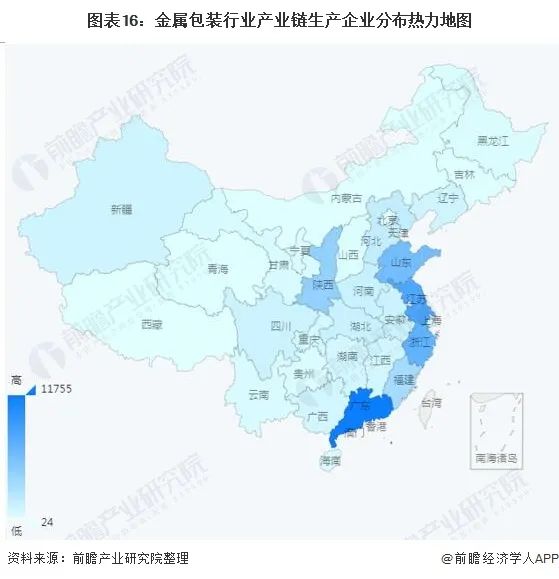

1、区域竞争格局:广东省企业数量最多

从我国金属包装行业产业链企业区域分布来看,金属包装行业产业链企业在全国绝大多数省份均有分布。其中广东省金属包装企业数量分布最多,同时山东、江苏、浙江等省份企业数量也相对集中。

从代表性企业分布情况来看,广东省代表性企业较多,如广州太平洋、宝润金属、柏华包装等。除了广东省之外,上海市、江苏省也有较多金属包装行业代表性企业分布。

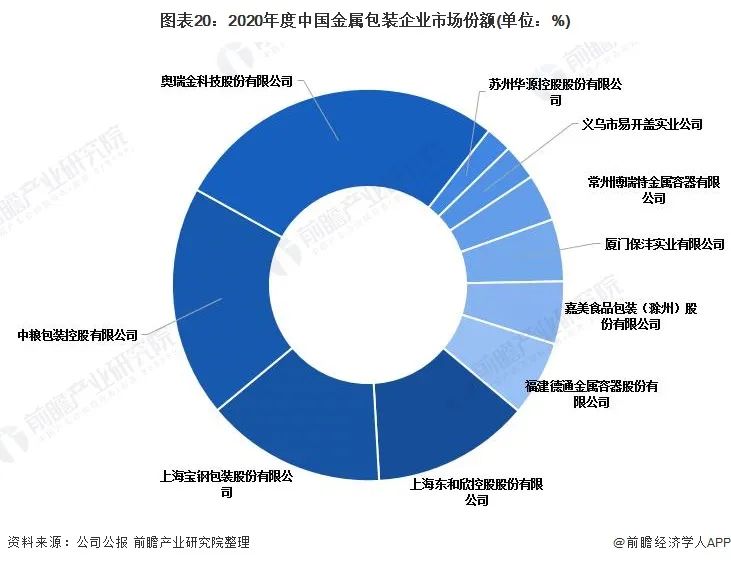

2、企业竞争格局:市场集中度较高

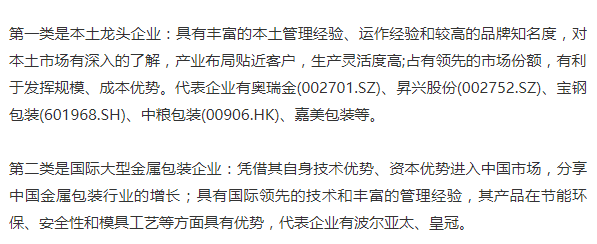

目前,我国金属包装企业主要分为三类:

第三类是中小型金属包装企业:目前我国中小型金属包装生产企业数量众多,普遍不具有规模经济优势,技术水平落后,产品档次较低,使得低端金属包装市场长期处于供过于求的状态,相当一部分企业面临被淘汰或被整合的局面。

1、2026年行业规模有望超过1400亿元

前瞻产业研究院中性推测(行业以5%的增速发展),至2027年,中国金属包装行业销售规模将会达到1524亿元左右。

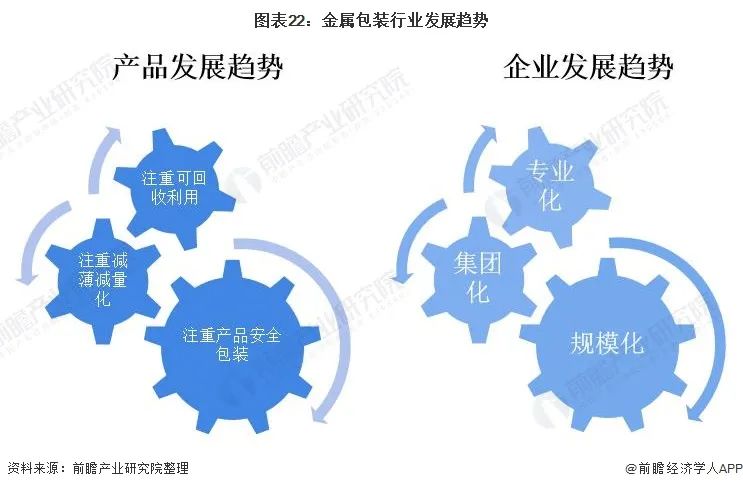

2、金属包装将更加注重产品安全、减薄减量和可回收利用

声明:本文转自前瞻产业研究院,引用目的在于传递更多信息,并不代表本公司赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请来电或致函告之,我们将及时给予处理!https://mp.weixin.qq.com/s/dRKCH53ACIQwFhvLPPeOvg